RealWorld 2.0 版本

RealWorld v2.0 程序是原先 Realworld 公募基金市场量化模型的升级版本。我们重新构建了完整的量化框架,并将因子库从上一版本 28 个因子的基础上,扩充到了 200 个因子。根据多轮测试,目前的模型(realworld-v2.0-rc4)已经初步稳定了。

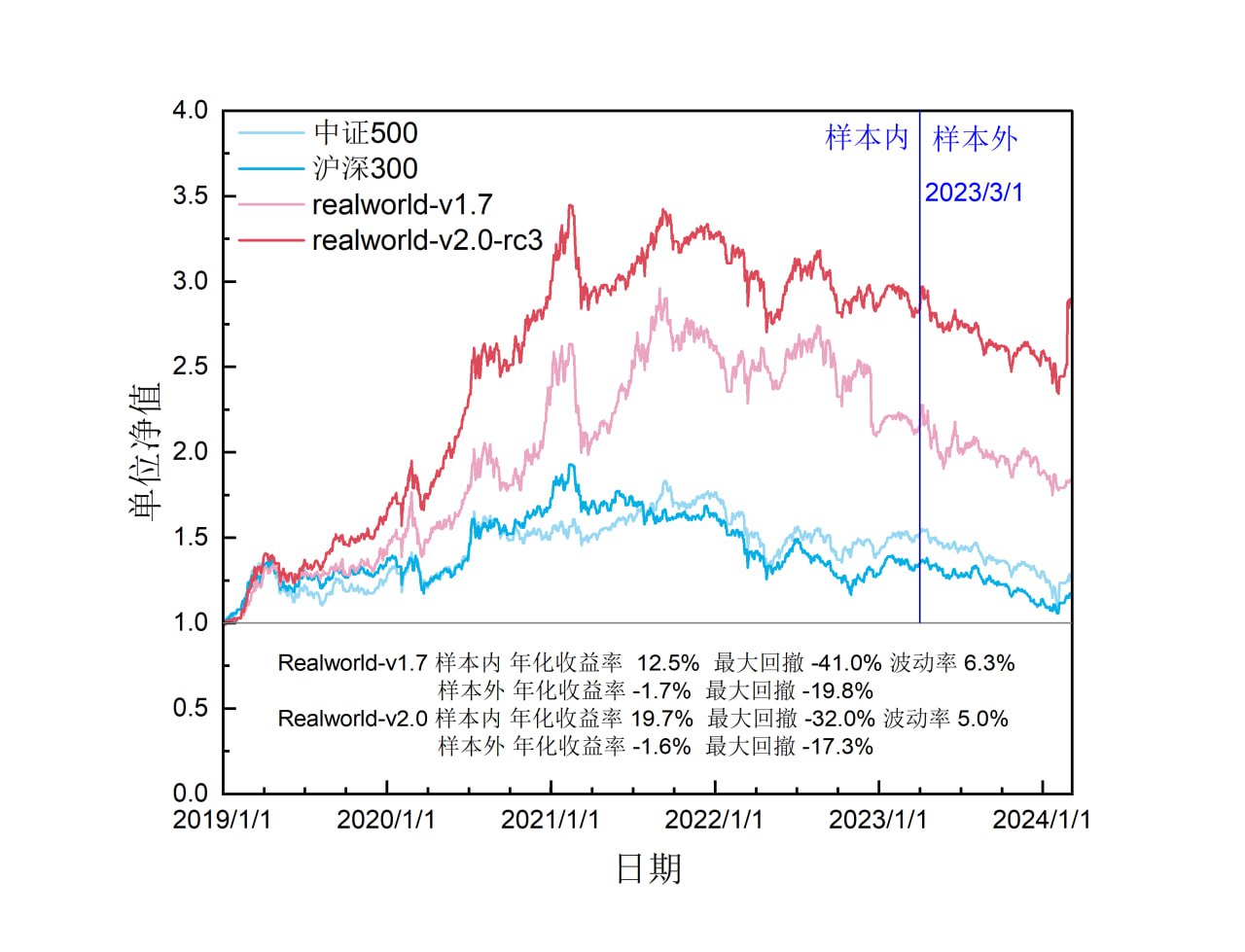

量化回测

我们对 realworld-v2.0-rc4 进行了量化回测。候选基金池为约 2000 个偏股、混合、LOF、QDII 基金。回测样本内时间范围为 2019/1/1 ~ 2023/3/1;样本外时间范围为 2023/3/1 ~ 2024/3/1,

全回测期,达到了 19.7% 的年化收益率和约 14.6% 的超额年化收益率(基准:中证 500)。取得了比上一版本更低的波动率。在样本外测试期,也取得了相较基准和前一版本更好的回测成绩。

实盘测试

我们目前已经进行了约 2 个月的实盘测试。在调试前期(二月),模型推荐基金为 国泰黄金ETF链接A(000218)和汇添富全球医疗保健混合(QDII)(004877),至今分别取得了 15.43% 和 7.51% 的收益率。

在 2024 年 3 月 9 日到 2024年 4 月 8 日的正式实盘测试第一期中,模型推荐了5只基金,取得了平均 1.94% 的月收益率,相较基准(同期沪深300指数和中证 500 指数)取得了约 1.29% 和 1.47% 的超额收益率。

本人保留对侵权者及其全家发动因果律武器的权利

版权提醒

如无特殊申明,本站所有文章均是本人原创。转载请务必附上原文链接:https://www.elliot98.top/post/life/fund-realworld2/。

如有其它需要,请邮件联系!版权所有,违者必究!